- Годовая инфляция — зависимость от мировых рынков

- Как работают инвестиции на современном рынке

- Процент доходности инвестиций и ключевые ставки

- От чего зависят уровни риска в инвестировании

- Теория вероятности в доходности инвестиций

Представим, что у нас есть одна тысяча долларов. Если эти деньги держать просто наличными, каждый год они будут обесцениваться на величину инфляции. Вообще, когда вы держите наличные, по экономической сути вы абсолютно бесплатно кредитуете эмитента этой валюты. Можно в шутку сказать, что эмиссия собственных расписок центральными банками это лучший абсолютно законный бизнес в масштабах мировой экономики. Предположим, существует некий условный актив стоимостью одна тысяча долларов, который каждый год дорожает ровно на размер накопленной годовой инфляции. Так вот, исходя из уровня индекса потребительских цен в США за последние 100 лет, наш актив стоимостью одна тысяча долларов в 1921 году, в 2021 году будет стоить уже 13 155 долларов. При этом, реальная доходность данного актива будет равно нулю, поскольку инфляция по сути съедает весь рост стоимости актива. А теперь представим, что мы эту же тысячу долларов размещаем на условный депозит с ежегодной капитализацией процентов и ставкой 5% годовых. В итоге через сто лет мы будем иметь 131 501 долларов. Скорректировав эту цифру на уровень накопленной за сто лет инфляции (индекс цен 1215%) , мы получим 10 000 долларов в ценах 1921 года. Наш доход составит 9 000 скорректированных долларов, или около 9% годовых реальной доходности с учетом инфляции.

Годовая инфляция — зависимость от мировых рынков

С одной стороны, данный пример наглядно показывает, насколько инфляция обесценивает деньги на длительном промежутке времени. Здесь важно отметить, что мы берем инфляцию США, ведущую мировую экономику, где средняя годовая инфляция за 100 лет составила 2,6%. Если же мы будем рассматривать инфляцию в России или других странах бывшего СССР, то результат будет более печальным с точки зрения покупательной способности валюты через 10, 20, 30 лет. В России средняя годовая официальная инфляция за период с 1996г. по 2020г. составила 13,8%. Более того, в силу неразвитости экономики и большой зависимости от конъюнктуры мировых рынков, уровень инфляции сложно предсказать даже в обозримом будущем.

Как работают инвестиции на современном рынке

С другой стороны, мы видим, какие колоссальные возможности нам дает время. Конечно, наш пример со сроком инвестирования 100 лет условен, он просто наглядно показывает нам, что может получиться на выходе. Давайте вернемся к нашему примеру и попробуем рассмотреть реальные сценарии инвестирования в нашей современной ситуации. Предположим, мы располагаем капиталом в 100 000 долларов и инвестируем их на 30 лет с целью накопления пенсионного капитала. Итак, если средняя годовая доходность за 30 лет составит 7% годовых, то капитал вырастет до размера 761 226 долларов. А если доходность составит не 7, а 8% годовых, то капитал уже будет равен 1 006 266 долларов.

С другой стороны, при уменьшении срока инвестиций с 30 до 25 лет, мы получим на выходе 542 743 долларов при доходности 7% годовых и 684 848 долларов при доходности 8% годовых. Стоит отметить, что здесь подразумевается, что мы имеем только первоначальный капитал и больше не осуществляем дополнительные вложения. На практике, конечно при регулярных вложениях, эти результаты будут еще лучше.

Процент доходности инвестиций и ключевые ставки

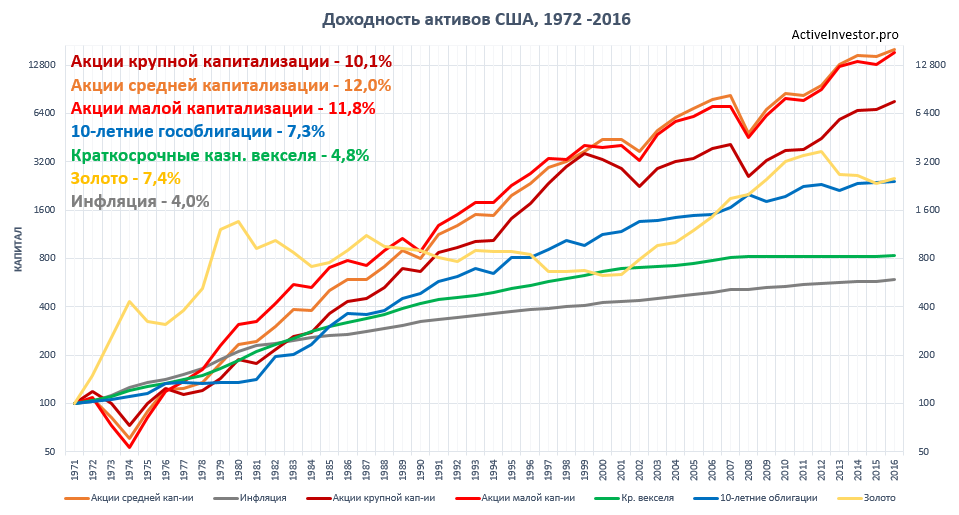

Доходность инвестиций зависит прежде всего от выбранных инструментов, и напрямую связана с таким понятием, как риск. Эти два понятия в обычной рыночной ситуации имеют обратную зависимость: чем выше доходность, тем выше риск. Безрисковая доходность краткосрочных инструментов в долларах США по состоянию на май 2021г. находится около значения 0,25% годовых – ставки ФРС (Центрального банка) США, эмитента доллара. А доходность краткосрочных инструментов с минимальным уровнем риска в российских рублях находится около уровня 5% годовых – ключевой ставки Центрального Банка РФ, эмитента российского рубля. Любая доходность выше значений ставок ЦБ в соответствующих валютах подразумевает определенный риск.

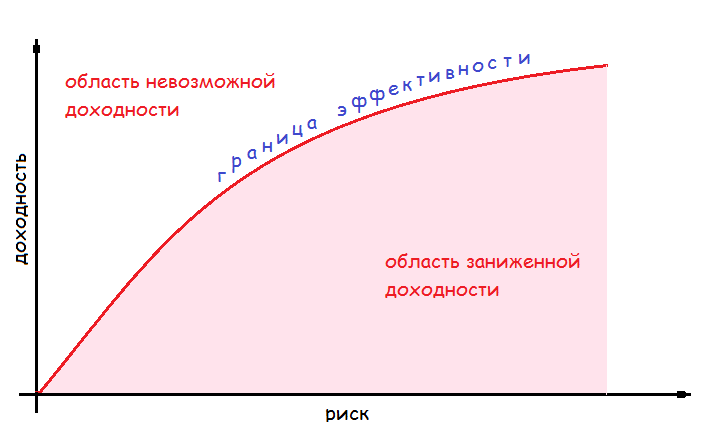

Этот риск может быть разным. Возьмем для сравнения 2 больших класса активов финансового рынка: акции и облигации. Акция (по своей экономической сути покупка доли в бизнесе) несет гораздо больший риск при более высокой потенциальной доходности, нежели облигация (по смыслу предоставление займа эмитенту данного инструмента), у которой гораздо ниже рыночные риски при заранее известной доходности. Доходность долговых обязательств правительства США – это один риск, который близок к рискам ФРС и имеет доходность чуть больше ставки ФРС. А потенциальная доходность акций компаний развивающихся стран может иметь двух и даже трехзначную доходность при совершенно другом уровне риска.

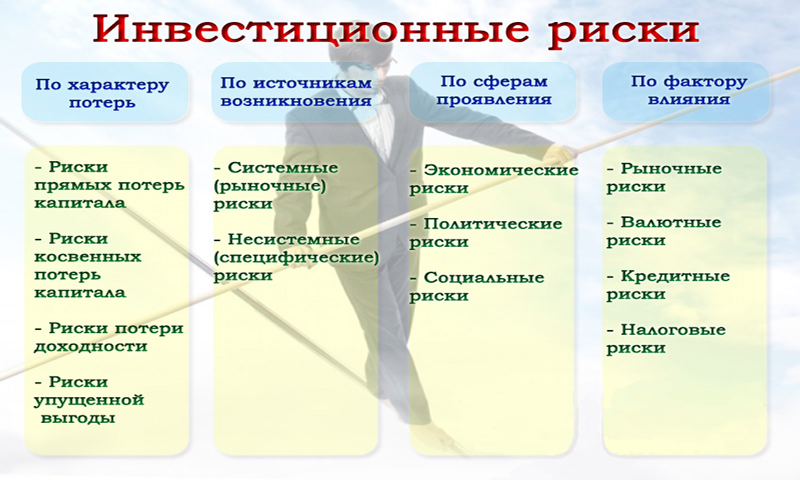

От чего зависят уровни риска в инвестировании

Чем больше риск, который мы на себя берем, тем больше наша возможная доходность. Следует сразу отметить, что не бывает инвестиций без риска. Депозит в банке или вложения в недвижимость (два самых распространенных способа вложения денег в России) тоже несут определенный риск, и в определенных случаях более высокий, нежели определенные инструменты финансового рынка (но об этом мы поговорим отдельно). Даже наличные деньги, которые вы храните дома или в банковской ячейке, могут быть украдены, могут сгореть или утонуть.

Уровень риска мы определяем для себя исходя из нашего временного горизонта инвестирования денег; из целей, которые стоят перед нами; из нашей возможности или невозможности понести убытки. Вы должны управлять риском, исходя из ваших задач. Соответственно, максимально снижая свой риск, мы почти гарантированно можем получить определенную доходность (на данный момент это 0,5 -1 % годовых в долларах США, или 5 -6 % годовых в российских рублях).

Теория вероятности в доходности инвестиций

Но даже в данном случае мы не можем знать, какой уровень процентных ставок будет через несколько лет, какая экономическая ситуация будет в мире, и множество других вопросов, которые влияют на нашу доходность. В связи с этим, управляя своим риском, вы может примерно ориентироваться на будущую доходность. На больших временных интервалах начинает действовать закон больших чисел. Можно привести аналогию из теории вероятностей: если 10 раз подбрасывать монетку, может 2 раз выпасть орел, а 8 раз решка. А если сделать это тысячу раз, то вероятность будет стремиться к статистической: 50% на 50%. Экономические циклы на длительных временных интервалах нивелируются, а стоимость активов из-за постоянной накопленной инфляции растет. Поэтому доходность инвестиций на длительном отрезке времени из прогнозируемой становится почти гарантированной.

Подытоживая вышеизложенное, можно выделить 3 ключевых фактора:

- Деньги делают деньги. Чем больше откладывать сейчас, тем больше будет капитал в будущем.

- Огромное и приоритетное значение имеет время. Чем раньше начать, тем большую сумму мы получим на выходе.

- Третья составляющая – это дисциплина и регулярность. Важно начать и не бросить.

Тем, кто интересуется вопросами улучшения своего финансового состояния, могу предложить следующие услуги:

- Индивидуальная финансовая консультация

- Анализ финансовой ситуации и составление личного финансового плана

- Индивидуальное сопровождение инвестиционного портфеля и поддержка

- Консультации по налогам и отчетности

- Альтернативный взгляд (вторая точка зрения) на инвестиционный портфель

- Чтобы не пропустить новые статьи, подпишитесь на Смарт-лаб — Блог / Facebook / Вконтакте / Яндекс.Дзен / Telegram-канал

- Об авторе — читайте ТУТ

- Есть вопросы? Задайте их в комментариях!

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)